優待クロスでの優待獲得でやられた~

あれ?実現損益がおかしいぞ?

先月、優待クロスで売買した銘柄の実現損益を確認していて、思わず「ん?」と目を疑いました。

これまでは、現渡(げんわたし)で売買した際の損益は、せいぜい手数料程度のマイナスだと思っていたのですが、実際にはその5倍ほどの損失が発生していたのです。

その原因を調べてみると、どうやら「手数料」だけでなく、**逆日歩(ぎゃくひぶ)**という追加コストが発生するケースがあることが分かりました。

この事実に気づいてからは、逆日歩の有無や過去の傾向を確認したうえで、クロス取引をするかどうか検討するようにしています。ところがこの逆日歩、発生の有無や金額は取引当日にはわからないという、非常に厄介な性質を持っているのです。

それでは実際、これまでに優待クロスを行った取引では、どの程度の実現損益(=実質的な費用)が発生していたのか?

あらためて過去の取引記録を調べてみることにしました。

手数料はどうなっているんだ?

実は、これまで取引の手数料については、あまり気にしていませんでした。数万円の利益を得られるのだから、数百円程度の手数料は仕方がない――そう思っていたのです。

しかしふと、「実際、手数料ってどれくらいかかっているのだろう?」と気になり、調べてみることにしました。楽天証券の約定履歴を確認すると、手数料の記録は1か月分しか取得できません。

そこで直近1か月分の取引履歴――買付・売付・売建・買埋のすべて――を取得して分析してみました。その結果、取引回数は357回(往復取引を含む)で、手数料の合計はおよそ4万1,000円。1回あたり平均115円、往復で230円ほどの計算です。

「数百円くらい…」と侮っていた手数料が、月に4万円を超えていたとは驚きでした。年間にすればその12倍、つまり約49万2,000円。これはもう、ちょっとした高級家電や海外旅行にも匹敵する金額です。証券会社が手数料で儲かるのも納得です。

さらに驚いたのは、なんと楽天証券では2023年から「手数料ゼロ円コース」が提供されていたという事実。……もっと早く教えてよ、楽天さん。

このことに気づいたのも、ChatGPTで「楽天証券の手数料について」質問したのがきっかけでした。まさかAIが、こんな大事なことを教えてくれるとは。

というわけで、さっそく「手数料ゼロ円コース」へ変更しました。

一年間の優待クロスにおける費用の確認

さて、それでは、直近1年間の優待クロスにおける、損益はどうだろうか

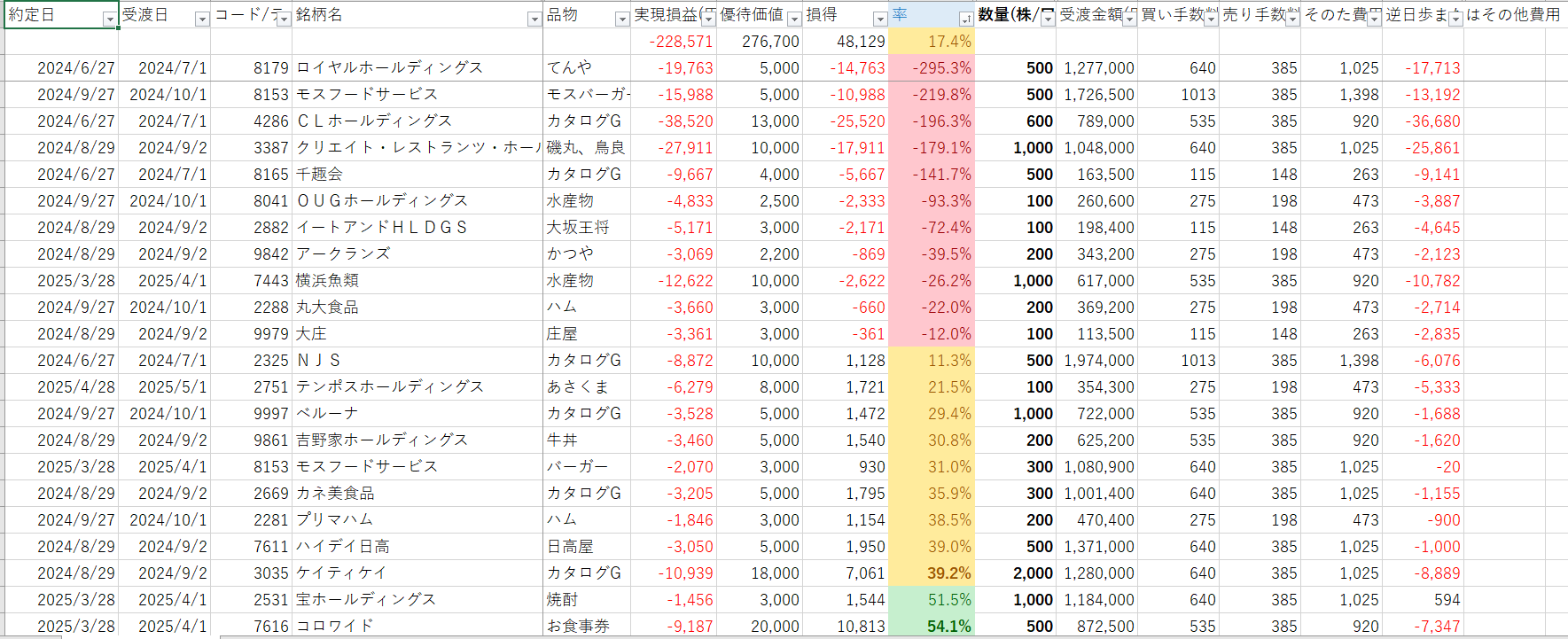

今回、41回の株主優待目的の取引を行いました。その結果、得られた優待の価値は合計で276,700円。一方、それにかかった費用は228,571円で、最終的な損益は+48,129円という結果でした。

内訳を詳しく見てみると、必ずしもすべての取引が「得」だったわけではありません。実際、優待価値よりも費用が上回ってしまった、いわゆる“赤字取引”は11件もありました。これらの損益合計はマイナス69,102円と、決して小さな金額ではありません。

一方で、費用が優待価値の50%以上だった取引は9件あり、これらの損益合計は18,751円。さらに、費用が20%〜50%に収まった取引は13件、損益合計は58,952円。費用が優待価値の20%以下だった“お得な取引”は8件で、損益合計は54,291円でした。

全体としてプラスで終わったものの、約7万円もの赤字取引が含まれていたのは正直ショックでした。優待の価値に目がくらんで、費用対効果の見極めが甘かった取引も少なくなかったようです。

配当の検討

これまで触れませんでしたが、配当の考慮をしなければなりません。

優待クロス取引は、株主優待を目当てに現物買いと信用売りを組み合わせる取引方法です。この取引では、現物株の配当金を受け取れますが、信用売りによって配当金相当額の「配当落調整金」を支払う必要があります

現物株式保有分→ 源泉税20.315%差し引かれた状態で受け取ります。

信用取引売り建て分→ 一般信用の場合、配当落調整金として100%支払

制度信用の場合、配当落ち調整金として84.685%支払

例)10,000円の配当金だった場合

現物株式保有分→ 10,000円(配当金)-2,031円(源泉税)=7,969円(受取額)

信用取引売り建て分→ 一般信用の場合、10,000円全額支払い

制度信用の場合、8,469円支払い(84.685%)

配当金を株式数比例配分方式で受け取られている場合には、優待クロス取引をすると、受取額7,969円-支払額10,000円(一般信用の場合)=2,031円の支払いが後日請求されます。

配当金の受取方法が株式数比例配分方式ではない場合には、配当落ち調整金の全額が後日請求されます。(配当金は別途指定の方法でお受け取りいただけます。)

配当金の約20%を費用として計上しなければなりません。

実際の数値は把握しておく必要があります。(以下の表)

配当の20%を費用として引いた場合の、優待の実質価値における割合を50%以上とし、さらに、実質価値が2000円以下の場合は対象から外すことにしました。(下図参照)

今後の方針

経済評論家の森永卓郎さんの息子、森永康平さんも、株主優待に関するエピソードを語っていたことがあります。

彼は、「優待で30万円分の蕎麦を食べた」と冗談交じりに話していましたが、もはや私も笑っていられません。

上の表は、実現損益が悪い順に並べたものです。これまで「ありがたい」と感じて受け取っていた株主優待ですが、冷静に数字で振り返ってみると、その裏で意外に大きなコストがかかっていたことが分かります。

- てんやのどんぶり約5杯を食べるのに、15,000円払ってたことになる。1杯、3,000円だ。てんやは好きだが、今後はあきらめざるを得ない。

- モスバーガー5,000円分は11,000円かってているから、1000円のハンバーグセットを2,050円で食べていたことになる。モスバーガーはあまり食べないのでこれは今後なし。

- カタログギフトで選んでいた、蟹味噌とか牛肉13,000円分を25,000円で購入していた。

- 磯丸水産の蟹みそは非常に美味かったが、500円の品物を、900円で買っていたことになる。

- 庄屋のランチはほぼ自腹で払っていたことになる

……と、ここまでデータを整理してきましたが、正直、少しむなしくなってきたので、このあたりでいったん区切りをつけ、次回以降の方針を考えてみたいと思います。

まず一つ気づいたのは、銘柄によって逆日歩(ぎゃくひぶ/貸株料のようなもの)が一定ではないということです。たとえば「千寿会」の場合、優待価値の約2倍もの逆日歩が発生していた時もあれば、逆にトータルでプラスになっていたこともありました。つまり、過去の実績があてにならないケースもあるということです。

このようなリスクを考えると、安全策として、一度でも高額な逆日歩がついた銘柄は、今後は原則として扱わない方が良いかもしれません。

また、年に2回優待を実施している銘柄の中にも、「原価率」が大きく異なるものがあることがわかりました。つまり、同じ銘柄でも、ある時期はお得でも、別の時期には割高になることがある、ということです。これも投資判断を難しくする要因です。

そこで今後に向けては、過去の実績を元にした“原価率の平均値”を出し、どの銘柄が安定してコスパが良いのかを見極める作業が必要になりそうです。

- 平均をとってもマイナスなのは、モスフードサービスと千寿会

- 平均をとっても、原価率40%以上は、千寿会

- 平均をとると原価率40%以下になるのは、コロワイド

原価率を軸にした今後の方針

- 一度でも、マイナスに名なったものは今後は、優待の対象からはずす。

- 原価率40%以下のもののみ、対象とする。

とはいえ、どれほど方針を立てても、実際にやってみなければわからないというのが正直なところです。とくに逆日歩などは、直前まで読めない要素も多く、ある程度のリスクはつきものです。

ただし、限られたデータの中でも、ある傾向が見えてきました。原価率が良い銘柄は、回を重ねても比較的安定してコストパフォーマンスが良いという点です。もちろん、データ数が少ないため断言はできませんが、今後の選定においては大きな判断材料になると考えています。

例えば「ワタミ」の優待は、グループの外食店を複数人で利用した場合、非常にお得感があります。ところが最近は、私自身がワタミ系列のお店をあまり利用しなくなっており、その価値を十分に活かせていないのが現状です。いくら優待が魅力的でも、実際に使わなければ意味がありません。

このように、優待の「使いやすさ」や「実生活との相性」も、原価率と同じくらい重要な判断軸になりそうです。

この記事が参考になった!と思ったら、下のバナーをクリックして応援お願いします😊

この記事が参考になった!と思ったら、下のバナーをクリックして応援お願いします😊

やきとんはここがコスパがよい

このやきとんは安くてうまい。

スーパーって、意外とやきとん置いてないんですよね。

近所のいなげやにはかしらはありました。

かしら、ハラミが自宅で食べれるなんて。

涼しくなったらベランダでやきとんもいいかもです。

焼酎は最近これにはまっています

このセット、あたりです。

『たいやめ』これは焼酎なのか、と思ってしまうライチの香り。茜霧島をも超えるほどの香り。

『あらわざ』これも香りがよい。この二つを飲み比べています。

『宝山』盟主、宝山です。魔界への誘いと飲み比べるのがよいです。

そして『轍宵』。日本酒のような香りがします。結構好きです。

これもよい。

上と2つ被りますが、他に『三岳』『伊佐美』『赤兎馬』『白玉の露』と銘酒揃い。どれも個性が強く飲み比べが面白い

『喜界島』

毎月、購入しています。

黒糖特有の上記セットでは味わえない独特の味。

沖縄料理とかにも合うかもしれない。

snsでお薦めだったので、衝動買いしてしまいました。

本製品の元値が299円、Amazonで、送料無料、翌日配達で398円。

日本酒に合う。

この記事が参考になった!と思ったら、下のバナーをクリックして応援お願いします😊

🎯仕事に疲れたときは

私はこれです。仕事終わりや、チョっとつかれたときに、ミックスナッツとウイスキーまたは赤ワイン。

ミックスナッツも普通に噛めます。

トリフ塩があれば最高です。軽く燻製してもグッド

Follow me!

“優待クロスでの優待獲得でやられた~” に対して1件のコメントがあります。